Guía de facilitación de acceso a las medidas

Real Decreto-ley 3/2021, de 2 de febrero

, por el que se adoptan medidas para la reducción de la brecha de género y otras materias en los ámbitos de la Seguridad Social y económico.

, por el que se adoptan medidas para la reducción de la brecha de género y otras materias en los ámbitos de la Seguridad Social y económico.

Real Decreto-ley 26/2020, de 7 de julio

, de medidas de reactivación económica para hacer frente al impacto del COVID-19 en los ámbitos de transportes y vivienda.

Moratoria de la deuda hipotecaria

Moratoria hipotecaria

Si tienes dificultades para el pago de tu hipoteca, hasta el 30 de marzo de 2021 puedes solicitar su aplazamiento. Durante este tiempo, la entidad acreedora no podrá exigir el pago de la cuota hipotecaria ni de ninguno de los conceptos. Tampoco podrá aumentar la deuda con nuevos recargos o intereses.

La duración acumulada de las moratorias y suspensiones legales o acogidas a acuerdos sectoriales concedidas desde el 30 de septiembre de 2020 no podrá superar un total de nueve meses.

¿Para qué puedo solicitar la moratoria?

Puedes solicitar la moratoria para cualquiera de estos supuestos:

- Para tu vivienda habitual.

- Para tu local u oficina (por ejemplo, si eres un autónomo/a o un profesional).

- Para una vivienda que tengas alquilada y sobre la que no estés cobrando la renta.

- También si eres el avalista o fiador de una persona con deuda hipotecaria, en las mismas condiciones.

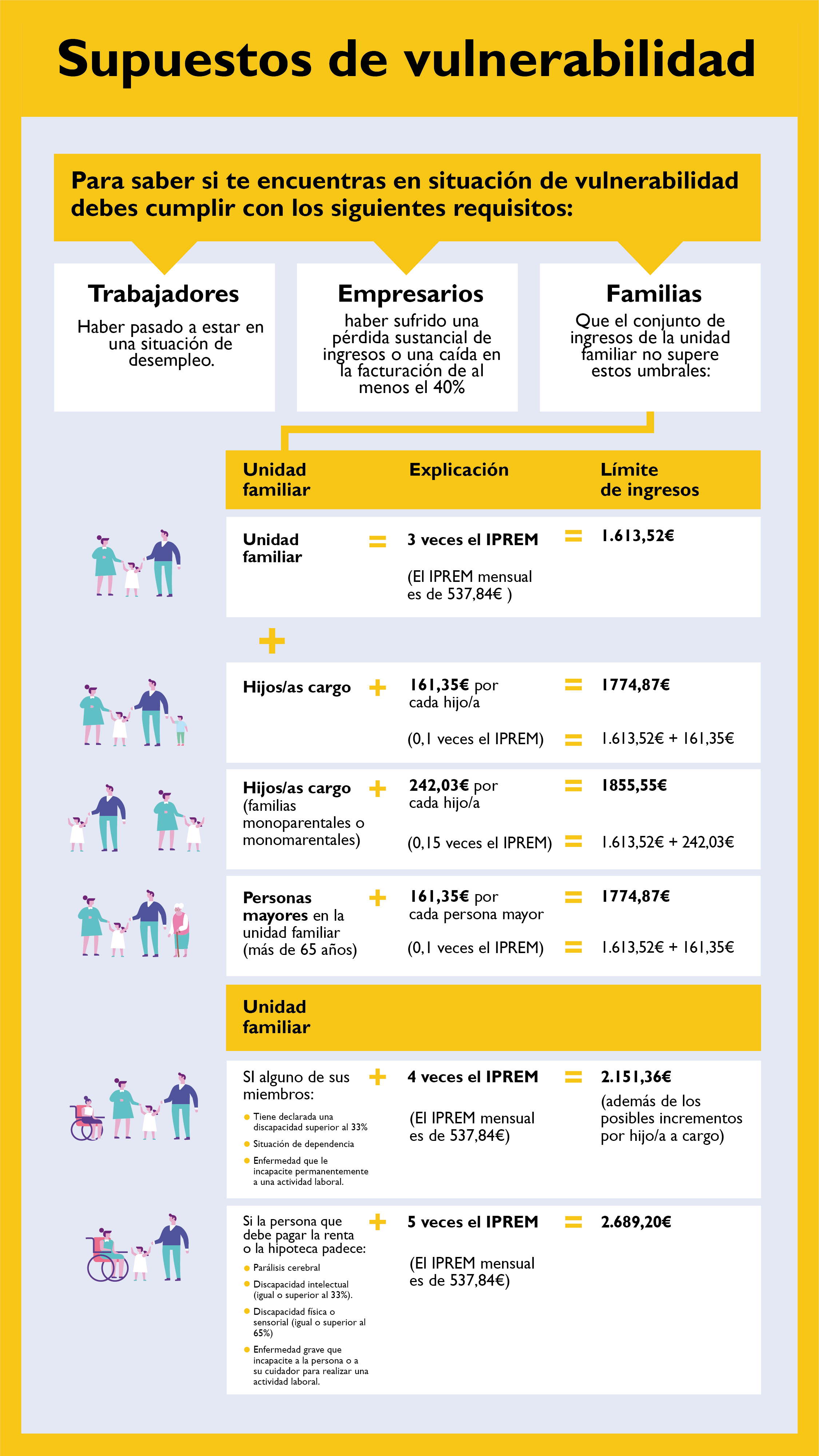

¿Qué requisitos debo cumplir para solicitarla?

Debes encontrarte en situación de vulnerabilidad económica a raíz de la crisis sanitaria. Esto significa cumplir con los requisitos señalados aquí

Además, debes cumplir las siguientes condiciones:

- Que la cuota hipotecaria más los gastos y suministros básicos sea igual o superior al 35% de los ingresos netos que reciba la unidad familiar.

- Los gastos y suministros básicos incluyen: electricidad, gas, gasoil para calefacción, agua corriente, servicios de telecomunicación fija y móvil y contribuciones a la comunidad de propietarios.

- Que la unidad familiar haya sufrido una “alteración sustancial de sus circunstancias económicas en términos de esfuerzo de acceso a la vivienda”, es decir, que el esfuerzo que le supone la vivienda (las cuotas hipotecarias) se haya multiplicado al menos por 1,3.

* La Comunidad Autónoma puede establecer algún criterio adicional más favorable o ampliar los supuestos de vulnerabilidad.

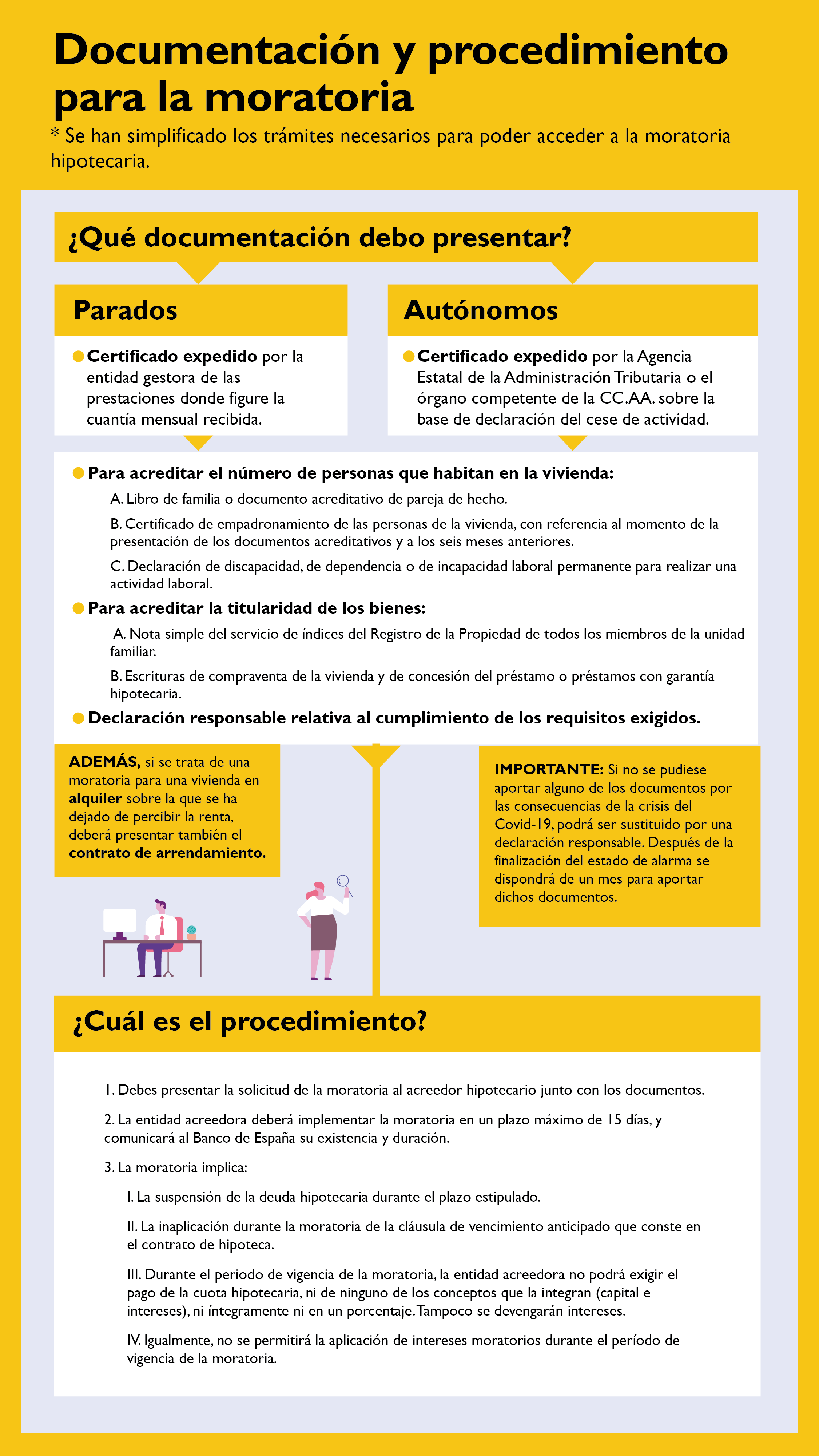

Documentación y procedimiento para la moratoria

Se han simplificado los trámites necesarios para poder acceder a la moratoria hipotecaria.

¿Qué documentación debo presentar?

- Si eres desempleado: certificado expedido por la entidad gestora de las prestaciones donde figure la cuantía mensual recibida.

- Si eres autónomo: certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la CC.AA. sobre la base de declaración del cese de actividad.

- Para acreditar el número de personas que habitan en la vivienda:

- Libro de familia o documento acreditativo de pareja de hecho

- Certificado de empadronamiento de las personas de la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

- Declaración de discapacidad, de dependencia o de incapacidad laboral permanente para realizar una actividad laboral.

- Para acreditar la titularidad de los bienes:

- Nota simple del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar.

- Escrituras de compraventa de la vivienda y de concesión del préstamo o préstamos con garantía hipotecaria.

- Declaración responsable relativa al cumplimiento de los requisitos exigidos.

Además, si se trata de una moratoria para una vivienda en alquiler sobre la que se ha dejado de percibir la renta, deberá presentar también el contrato de arrendamiento.

¿Cuál es el procedimiento?

- Debes presentar la solicitud de la moratoria al acreedor hipotecario junto con los documentos.

- La entidad acreedora deberá implementar la moratoria en un plazo máximo de 15 días, y comunicará al Banco de España su existencia y duración.

- La moratoria implica:

- La suspensión de la deuda hipotecaria durante el plazo estipulado.

- La inaplicación durante la moratoria de la cláusula de vencimiento anticipado que conste en el contrato de hipoteca.

- Durante el periodo de vigencia de la moratoria, la entidad acreedora no podrá exigir el pago de la cuota hipotecaria, ni de ninguno de los conceptos que la integran (capital e intereses), ni íntegramente ni en un porcentaje. Tampoco se devengarán intereses.

- Igualmente, no se permitirá la aplicación de intereses moratorios durante el período de vigencia de la moratoria.