Guía de facilitación de acceso a las medidas

Real Decreto-ley 3/2021, de 2 de febrero

, por el que se adoptan medidas para la reducción de la brecha de género y otras materias en los ámbitos de la Seguridad Social y económico.

, por el que se adoptan medidas para la reducción de la brecha de género y otras materias en los ámbitos de la Seguridad Social y económico.

Real Decreto-ley 26/2020, de 7 de julio

, de medidas de reactivación económica para hacer frente al impacto del COVID-19 en los ámbitos de transportes y vivienda.

Suspensión de las obligaciones derivadas de los contratos de crédito sin garantía hipotecaria

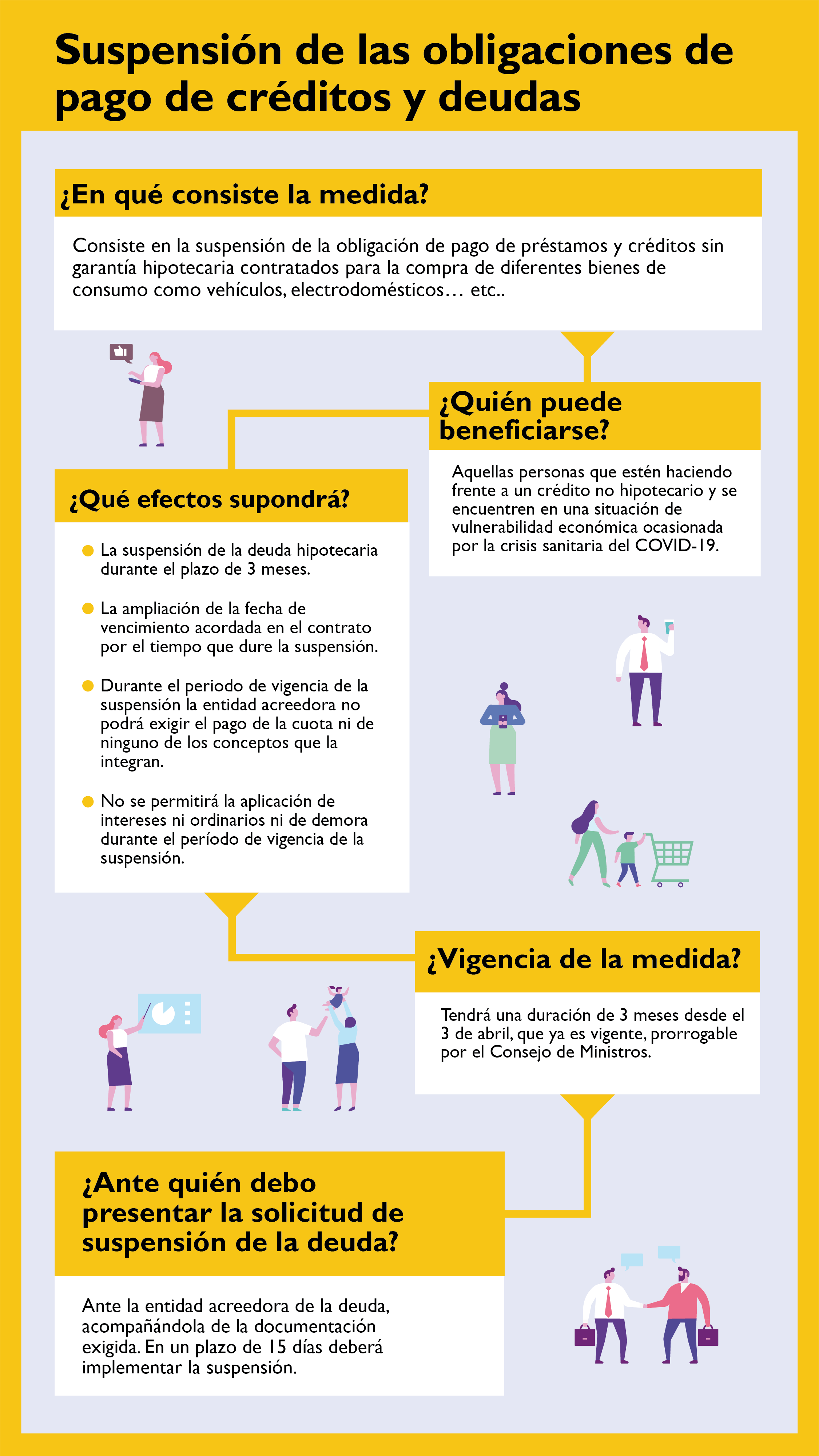

¿En qué consiste la medida?

Consiste en la suspensión de la obligación de pago de préstamos y créditos sin garantía hipotecaria contratados para la compra de diferentes bienes de consumo como vehículos, electrodomésticos, etc. La medida es igualmente aplicable en caso de avalista o fiador del deudor hipotecario principal, con las mismas condiciones establecidas para éste. En todo caso, los fiadores y avalistas pueden exigir que se agote el patrimonio del deudor principal antes de que se les reclame a ellos la deuda garantizada, aun cuando en el contrato hubieran renunciado expresamente a este derecho.

¿Qué efectos supondrá?

- La ampliación de la fecha de vencimiento acordada en el contrato por el tiempo que dure la suspensión.

- Durante el periodo de vigencia de la suspensión la entidad acreedora no podrá exigir el pago de la cuota, ni de ninguno de los conceptos que la integran.

- No se permitirá la aplicación de intereses ni ordinarios ni de demora durante el período de vigencia de la suspensión.

¿Quién puede beneficiarse?

Aquellas personas que estén haciendo frente a un crédito no hipotecario y se encuentren en una situación de vulnerabilidad económica ocasionada por la crisis sanitaria del COVID-19.

¿Vigencia de la medida?

Se podrá solicitar hasta el 30 de marzo de 2021. La duración acumulada de las moratorias y suspensiones legales o acogidas a acuerdos sectoriales concedidas desde el 30 de septiembre de 2020 no podrá superar un total de nueve meses.

¿Cuánto tiempo durará la suspensión de la obligación de pago?

Tendrá una duración de 3 meses desde el 3 de abril, que ya es vigente, prorrogable por el Consejo de Ministros.

¿Qué condiciones son necesarias para ser considerado persona en situación de vulnerabilidad económica?

Han de concurrir conjuntamente los siguientes requisitos

- Haber pasado a estar en situación de desempleo. En caso de ser empresario o profesional, haber sufrido una pérdida sustancial de ingresos o una caída en la facturación de al menos el 40%.

- El conjunto de ingresos de los miembros de la unidad familiar, formada por el deudor del crédito no hipotecario, su cónyuge no separado legalmente o pareja de hecho inscrita, y los hijos, con independencia de su edad, que residan en la vivienda, incluyendo los vinculados por una relación de tutela, guarda o acogimiento familiar, así como el cónyuge no separado legalmente o pareja de hecho inscrita de los hijos que residan en la vivienda, no podrán superar los umbrales siguientes:

- Con carácter general, 3 veces el Indicador Público de Renta de Efectos Múltiples Mensual (IPREM), establecido en 537,84 euros, por lo que el límite general es de 1.613,52 euros.

- El límite se incrementará en un 0,1 veces el IPREM por cada hijo (1.774,87 con un hijo, 1.936,22 con dos hijos…) o un 0,1 veces el IPREM por cada hijo en unidades familiares monoparentales (1.855,55 con un hijo, 2.097,57 por dos hijos…)

- Igualmente, el límite se incrementará en 0,1 veces el IPREM por cada persona mayor de 65 años miembro de la unidad familiar. (1.774, 87 con un mayor de 65 años…)

- Si alguno de los miembros de la unidad familiar tiene declarada una discapacidad superior al 33%, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, el límite será de 4 veces el IPREM (2.151,36 euros) sin perjuicio de los incrementos por hijo a cargo.

- Si la persona que firmó el contrato de alquiler padece parálisis cerebral, enfermedad mental o discapacidad intelectual, con un grado de discapacidad reconocido igual o superior al 33%, o es una persona con discapacidad física o sensorial, con un grado de discapacidad reconocido igual o superior al 65%, o si esa persona o la persona que la cuida padecen una enfermedad grave que les incapacite acreditadamente para realizar una actividad laboral, el límite será de 5 veces el IPREM (2.689,20 €)

- Las cuotas de pagos periódicos del deudor (bien de una renta por alquiler de su vivienda habitual o bien de cualquier tipo de financiación sin garantía hipotecaria frente a una entidad financiera, o la suma de estos conceptos) deben ser igual o superior al 35% de los ingresos líquidos que perciba la unidad familiar.

- La unidad familiar debe haber sufrido una alteración sustancial de sus circunstancias económicas en términos de esfuerzo del abono de deudas sin garantía hipotecaria, entendiendo como tal que la carga de estas deudas se haya multiplicado por al menos 1,3.

¿Cómo acredito que reúno dichas condiciones?

Mediante la presentación de la siguiente documentación.

- En caso de desempleo: certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía legal percibida en concepto de prestaciones o subsidios por desempleo.

- En caso de cese de actividad del autónomo: certificado expedido por la AEAT o el órgano competente de la Comunidad Autónoma, sobre la base de la declaración de cese de actividad del interesado.

- En cuanto al número de personas que habitan la vivienda habitual:

- Libro de familia o documento acreditativo de pareja de hecho

- Certificado de empadronamiento de las personas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

- Declaración de discapacidad, de dependencia o de incapacidad laboral permanente.

- Titularidad de los bienes: Nota simple del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar.

- Declaración responsable del deudor o deudores relativa al cumplimiento de los requisitos exigidos.

¿Ante quién debo presentar la solicitud de suspensión de la deuda?

Ante la entidad acreedora de la deuda, acompañándola de la documentación exigida. En un plazo de 15 días deberá implementar la suspensión.